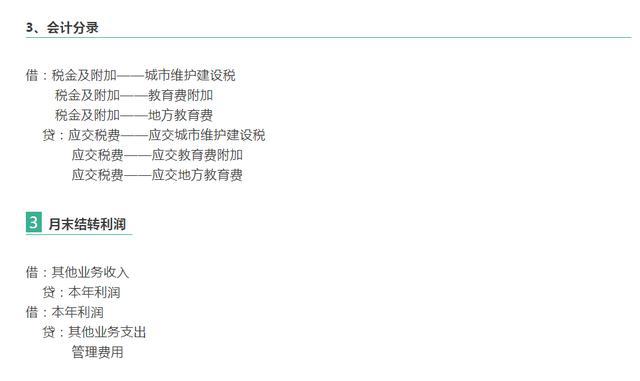

摘要:本文详细解析了农产品入库的会计分录流程。介绍了农产品入库的基本概念。阐述了会计分录的要素和原则。重点讲解了农产品入库的会计分录操作过程,包括相关账户的处理和具体的分录示例。强调了准确进行会计分录的重要性,以确保农产品入库的财务处理准确无误,为企业的财务管理提供可靠依据。

本文目录导读:

农产品入库是企业运营过程中的重要环节之一,涉及到农产品的采购、验收、存储和出库等多个环节,为了准确反映农产品的库存情况及其成本,企业需要进行相应的会计处理,本文将详细介绍农产品入库的会计分录,帮助读者更好地理解和应用。

背景知识

在进行农产品入库的会计分录之前,我们需要了解以下背景知识:

1、库存商品账户:用于核算企业库存的各种商品,包括农产品,借方记录库存商品的增加,贷方记录库存商品的减少。

2、采购账户:用于核算企业采购农产品的成本,借方记录采购过程中的支出,贷方记录应付账款的减少或现金的支付。

3、应付账款账户:用于核算企业因采购农产品而产生的应付账款,借方记录应付账款的减少,贷方记录应付账款的增加。

农产品入库的会计分录流程

农产品入库的会计分录主要包括以下几个步骤:

1、采购农产品

当企业采购农产品时,会计分录如下:

借:采购账户

贷:银行存款(或应付账款账户)

2、验收农产品

验收农产品时,会计分录如下:

借:库存商品账户(按农产品的数量和成本计价)

贷:采购账户

3、农产品入库

农产品经验收合格后,正式入库,此时的会计分录不涉及现金流动,只是库存商品账户的变动:

借:库存商品账户(记录农产品增加的数量和成本)

贷:无对应科目(或前一步骤的采购账户)

具体实例分析

为了更好地理解农产品入库的会计分录,我们来看一个具体实例:

假设某农业企业购买了价值为人民币10万元的大米并验收合格入库,具体会计分录如下:

第一步:采购大米时,会计分录为:借:采购账户人民币10万元;贷:银行存款人民币10万元(或应付账款账户人民币10万元),这一步反映了企业的采购行为以及相应的资金支出,第二步:验收大米时,会计分录为:借:库存商品账户人民币10万元(按大米的数量和成本计价);贷:采购账户人民币10万元,这一步反映了企业确认收到大米并计入库存商品账户的过程,第三步:大米入库时,会计分录为:借:库存商品账户人民币10万元(记录大米增加的数量和成本);贷:无对应科目或前一步骤的采购账户,这一步确认了库存商品的增加,并结束了此次采购活动的会计处理,五、注意事项在进行农产品入库的会计分录时,需要注意以下几点:(一)确保原始单据的完整性和准确性,如采购发票、入库单等。(二)按照会计准则和财务制度进行会计处理。(三)对于不同种类的农产品,应分别进行核算,确保库存商品的准确性。(四)定期进行库存商品的盘点和核对,确保账实相符。(五)对于涉及跨境贸易的农产品,还需关注汇率变动和关税等影响因素。(六)对于采用赊销方式采购农产品的企业,需要注意应付账款的管理和结算。(七)关注农产品的计价方法,如采用加权平均法、先进先出法等,确保成本的合理性和准确性。(八)对于农产品入库过程中发生的运输费、装卸费等费用,应合理分摊并计入相关成本。(九)保持与税务部门的沟通,确保会计处理的合规性和税务处理的准确性,六、结论农产品入库的会计分录是企业财务管理的重要环节之一,通过本文的详细介绍和实例分析,读者可以更好地理解农产品入库的会计分录流程及其背后的原理,在实际操作中,企业应按照会计准则和财务制度进行会计处理,确保账实相符、合规合法,也需要注意一些实际操作中的注意事项和问题,如原始单据的完整性、农产品的计价方法、运输费用等,希望本文能对读者在实际工作中处理农产品入库的会计分录有所帮助。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...